Para 2030, los pagos digitales se triplicarán en todo el mundo hasta superar las tres mil millones de operaciones, según el informe Payments 2025 & Beyond de PwC. Solo entre 2020 y 2025 las transacciones electrónicas crecerán un 82%, pasando de mil millones a 1,8 mil millones de operaciones.

Por otro lado, la inclusión financiera se convirtió en uno de los pilares fundamentales de la misión del Banco Mundial, que se propuso lograr para 2020 el acceso al sistema financiero de todos las personas adultas en todo el mundo. Es un objetivo aún no logrado (con un 69% en 2017) pero el camino de crecimiento continúa: para 2025, se espera que el 80% de la población adulta tenga un teléfono móvil.

Las bases para el crecimiento son firmes y las expectativas más que positivas. ¿Qué nos deparará el 2024? ¿Cuáles serán los cinco temas “calientes”? Aquí van:

Las empresas quieren ser fintech (pero no saben cómo)

“Las empresas no están listas pero ya tomaron la decisión de meterse de lleno en el mundo de los pagos. Es más, lo están viendo como una solución clave para su negocio. De hecho ya hay empresas saliendo a la calle con estas soluciones; y ya les está jugando el tiempo en contra”, explica Santiago Lorenzo, co fundador y CTO de Menta.

“Tenemos empresas que ya tienen su propia Fintech o farmacéuticas siguiendo esos mismos pasos. Las grandes compañías se van a volver pseudo bancos”, continúa.

Profundización de la tendencia cashless

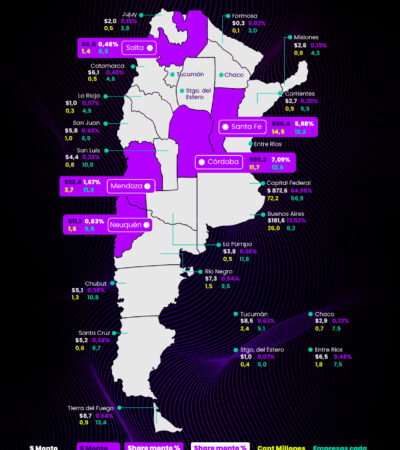

La problemática en torno al uso del efectivo en las cadenas de distribución tiene múltiples aristas. Desde la seguridad hasta el almacenamiento, sobre todo en economías como la de Argentina, donde la incesante inflación provocó que los bancos ya no tengan donde guardar los billetes, y en algunos casos, no aceptan el efectivo de los comercios o bien cobran comisiones por el depósito.

También hay temas culturales, como es el caso de México, donde el 82 por ciento de la población sigue prefiriendo el efectivo frente a otros medios de pago, según el estudio “Resultados de estudios cuantitativos y cualitativos sobre efectivo 2022”, realizado por el Banco de México.

“Esta situación obligó a grandes cadenas a aprender cómo resolver problemáticas de pagos y a intentar encontrar soluciones acordes. Como de toda crisis salen oportunidades, ahora tienen a disposición soluciones como la de Menta, marca blanca, que le permite además de resolver la problemática del efectivo, dar al comercio una solución de cobro digital propia, que le permite a la empresa conocer mejor a sus puntos de venta, administrar los saldos, generar productos financieros de valor agregado. En suma, convertirse en una Fintech”.

Más seguridad con menos fricciones

La seguridad en los pagos fue una de las grandes preocupaciones de las empresas en 2023. “Por primera vez se empezó a ver el tema de la seguridad no sólo como algo propio del área técnica, que no solo se trate de crear una plataforma imposible de hackear, sino que también se empezó a investigar y poner foco en la ingeniería social que hace posible una acción maliciosa”, explica el co fundador de Menta.

En relación a los avances regulatorios, Lorenzo analiza: “Todavía hay mucho por hacer desde el punto de vista normativo y no hubo muchos avances en lo que refiere a la normalización de la diversidad de pagos y soluciones. En este sentido se viene un año fuerte de estandarización y de profundización de la regulación”.

“Estas medidas pueden generar fricciones en los usuarios, pero ya hay avances como por ejemplo el token request que hace que las transacciones sean más seguras con menos fricción. Por ejemplo, voy a poder comprar un ticket para toda mi familia a cualquier aerolínea, sin que tenga que llamar a Visa o Mastercard antes y avisar que voy a hacer esta transacción”, explica el ejecutivo..

Aplicaciones de pagos: menos es más

“En 2023 hay tecnologías que se fueron normalizando como por ejemplo, las soluciones cripto. Se viene un año donde van a salir productos mucho más maduros y que van a perdurar más en el tiempo. Ahora capaz tenés 20 billeteras instaladas en el celular y el año que viene probablemente vayas a tener dos o tres”, completa Lorenzo.

“Los usuarios están buscando algo con lo que quedarse, por eso se viene una etapa de consolidación de productos. Algunos van a converger, otros a fusionarse. También va a haber más avances en el mundo de la aceptación de los pagos, para que sea más ágil, con tasas de aprobación y niveles de seguridad más altos”, agrega.

Pagos sin fronteras

En los próximos cinco años se espera una aceleración de los pagos transfronterizos B2B, según una encuesta realizada por PwC entre directivos del sector financiero. “Las empresas que están a la vanguardia ya están adoptando el token brand, que va a permitir que ingreses tu token en cualquier parte del mundo y puedas hacer la transacción. Va a romper las barreras geográficas de las billeteras”.

América Latina sigue siendo una de las regiones del mundo más rezagadas en digitalización de los pagos. Todavía, en algunos países más que en otros, persiste una “cultura de la informalidad” que se sigue viendo como beneficiosa, por temas impositivos, entre otros.

Pero las empresas ya están viendo que no saben qué hacer con todos los problemas que trae el uso del efectivo, y todas las bondades que trae la digitalización, al darles la posibilidad de ofrecer a sus puntos de venta soluciones de pago ágiles, confiables y con potencialidad de crecimiento y diversificación.

Sin lugar a dudas, el 2024 tiene grandes chances de convertirse en un año de inflexión y maduración para todos los sectores que decidan involucrarse en el mundo financiero.