La coyuntura actual originó la caída en mora de gran parte de las familias argentinas. Por ello, el sector de cobranzas ofrece diversas opciones para saldar deudas atrasadas. Una recomendación para esta mitad del año: aprovechar el pago adicional del aguinaldo para deshacerse de las mismas.

Por Silvana Palmero, presidente del Estudio Palmero de Belizán & Asociados (EPB&A)

Transcurrido casi un año y medio del inicio de la pandemia, la cual en su camino nos ha dejado una delicada situación mundial, aún no da tregua a la economía de las familias en Argentina. Ha impactado fuertemente en varios aspectos, sin discriminar fronteras ni clases sociales.

En Argentina, la crisis se profundizó fundamentalmente para las PyMEs y los sectores medios. Pocos fueron los rubros que pudieron adaptarse y sobrevivir al aislamiento, afectando considerablemente los ingresos de innumerables familias.

Para aquellos que se encuentran en relación de dependencia, en julio se siente un poco de alivio al percibir el sueldo anual complementario (SAC) o más conocido como “Aguinaldo”. Y tras tantos meses en los cuales en muchos hogares se ha tenido que hacer malabares, es clave planificar a qué se va destinar dicho dinero, para lograr de a poco acercarnos a una esperada estabilidad económica y orientarnos al camino de la recuperación financiera.

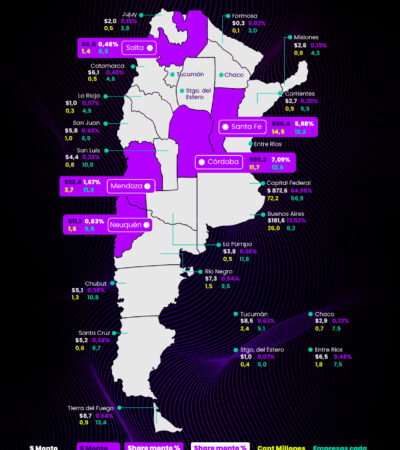

Algunas de las medidas de emergencia sanitaria tomadas para paliar los efectos económicos llegaron a su fin. Entre ellas: la postergación de los pagos de las cuotas de los préstamos bancarios y las tarjetas de crédito tras reiteradas reprogramaciones, la flexibilización de los criterios de clasificación de deudores ante el BCRA, entre otros. De esta manera, todos los saldos impagos que se fueron acumulando en este tiempo, ahora salen a la luz. De acuerdo con un informe del Centro de Economía Regional y Experimental (Cerx), el endeudamiento alcanza al 76% de las familias argentinas.

Una oportunidad para saldar deudas e invertir

Si bien la salida será lenta, es oportuno aprovechar la llegada del aguinaldo, evaluar las finanzas personales y planificar a futuro sin caer en una crisis de incapacidad de pago y evitar el famoso efecto de “bola de nieve”.

Es importante, en principio, conocer el escenario en el que nos encontramos y ordenar las prioridades. Muchos han podido deshacerse, en el último tiempo, de deudas que venían arrastrando pre pandemia gracias a extraordinarias oportunidades de cancelación y quitas que se estuvieron ofreciendo dado el inusual contexto. Pero en cuanto a las nuevas deudas adquiridas, es conveniente encontrar una solución sin dejar pasar mucho tiempo para no acumular intereses que generen una mayor complicación financiera. Acompañado de esto, también es importante deshacerse primero de aquellas deudas con mayor Tasa Efectiva Anual. Cada caso será distinto, por eso es fundamental evaluar las distintas alternativas de cancelación y contactarse con los acreedores para despejar cualquier duda.

Una vez que se logre estabilizar la situación financiera particular, es fundamental en la medida que se pueda, evitar caer en mora realizando un presupuesto y una planificación futura. Por ello, es crucial lograr invertir el dinero que sea posible barajando las distintas alternativas existentes: compra de bienes, ahorro en moneda extranjera, depósitos a plazo fijo, entre otras opciones. Primero, hay que salir de las deudas para luego, poder utilizar ese dinero y convertirlo en inversión que, a futuro, genere mayores ganancias o sirva de resguardo en caso de sufrir algún inconveniente financiero.

Vea también: